Cùng Anpha tìm hiểu cụ thể cách tính thuế cho thuê nhà đất, hướng dẫn cho thuê nhà đất và kê khai thuế qua mạng đối với cho thuê nhà (có hình đính kèm).

I. Cơ sở pháp lý

- Thông tư số 40/2021/TT-BTC ngày 01/6/2021;

- Số 126 ngày 19/10/2020/NĐ- CP, 2020;

- Thông tư 65/2020/TT-BTC ngày 09/07/2022;

- Thông tư 100/2021/TT-BTC ngày 15/11/2021;

- li>

- Công văn 2626/TCT/DNNCN ngày 19/07/2021.

II.Người nộp thuế cho thuê tài sản> Cho thuê nhà, cửa hàng, nhà ở, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú;

Máy móc, thiết bị, phương tiện vận chuyển

Cho thuê tài sản khác, không bao gồm các dịch vụ kèm theo.

Lưu ý: Dịch vụ lưu trú không bao gồm trong hoạt động cho thuê, bao gồm: Dịch vụ lưu trú ngắn hạn cho khách du lịch và đối tượng khách khác; dịch vụ lưu trú dài hạn không phải là căn hộ cho sinh viên, công nhân viên,… ; Chỗ ở cho dịch vụ ăn uống hoặc phương tiện giải trí.

III.Đối tượng được miễn thuế cho thuê tài sản

1.Đối với thuế thu nhập cá nhân và thuế giá trị gia tăng

Căn cứ Thông tư số 40/2021/TT-BTC và số 100/2021/TT-BTC ngày 15/11/2021 (sửa đổi điểm c) Điều 1 Điều 9 Thông tư 40/2021/TT-BTC:

- Cá nhân cho thuê tài sản có doanh thu hàng năm từ 100 triệu đồng trở xuống không phải nộp thuế. Thuế giá trị gia tăng, thuế thu nhập cá nhân;

li>

- Cá nhân chỉ hoạt động cho thuê tài sản có thời hạn thuê dưới 01 năm và doanh thu không quá 100 triệu đồng/năm được miễn nộp thuế giá trị gia tăng – Thuế GTGT và thuế thu nhập cá nhân. Trường hợp bên thuê trả trước tiền thuê cho nhiều năm liên tục thì mức thu nhập để xét cá nhân chịu thuế là mức thu nhập trả một lần được phân bổ dần theo năm dương lịch.

2. Về lệ phí môn bài

Thực hiện theo Điều 3 Nghị định số 139/2016/NĐ/CP về việc miễn lệ phí môn bài lệ phí môn bài Đoạn 1:

- Miễn lệ phí môn bài cho cá nhân hoạt động sản xuất kinh doanh có thu nhập hàng năm của gia đình, cá nhân và nhóm không quá 100 triệu đồng.

Do đó, trong năm dương lịch, tài sản cá nhân cho thuê dưới 100 triệu đồng/năm doanh thu được miễn kê khai, nộp thuế GTGT, thuế TNCN, miễn nộp lệ phí môn bài .

Ví dụ 1: Chị Mai có phòng cho thuê (cả nhà) thời hạn 1 năm (tháng 10/2022 đến tháng 9/2023). Giá thuê năm 2022 là 8 triệu đồng/tháng, năm 2023 là 10.000.000 đồng/tháng. Mai nghe nói nếu cho thuê nhà dưới 100 triệu/năm thì không phải đóng thuế. Vậy, bà Mai có cần kê khai thuế cho thuê nhà và nộp thuế không?

➥ Theo quy định và hướng dẫn số 40/2021 và số 100 năm 2021 của Bộ Tài chính thì thu nhập trường hợp cho thuê nhà của chị Mai là 24 triệu đồng vào năm 2022 và 90 triệu đồng vào năm 2023 Đồng, dưới 100 triệu đồng/năm. Do đó, bà không phải kê khai, nộp thuế giá trị gia tăng và thuế thu nhập cá nhân tương ứng với phần thu nhập thực tế phát sinh trong năm 2022 và 2023 theo hợp đồng thuê nhà.

Ví dụ 2: Ông B cho Công ty X thuê nhà trong thời hạn 3 năm (từ 01/01/2022 đến 31/12/2024), giá thuê là 9.600.000 Mười nghìn đồng/năm. Đã thanh toán đầy đủ tiền thuê nhà 288 triệu đồng kể từ lần đầu tiên ký hợp đồng. Trong trường hợp này, ông B phải kê khai và nộp thuế cho thuê tài sản như thế nào?

➥ Theo quy định tại Thông tư số 40/2021 và Thông tư số 100/2021, ta có:

li>Ông B vào năm 2022 (01/01/2022 đến tháng 12 2022 ngày 31/01) thu nhập 96 triệu đồng/năm, tức là dưới 100 triệu đồng/năm ➜ Ông B không phải kê khai nộp thuế TNCN và thuế giá trị gia tăng cho thuê tài sản; từ ngày 01/01/2024 đến ngày 31/12/2024 2024) thì Ông B không phải kê khai, nộp thuế TNCN, thuế GTGT của hoạt động cho thuê tài sản.

Ví dụ 3: Ông B cho Công ty X thuê nhà làm văn phòng trong thời hạn 3 năm (01/7/2022 đến 30/6/2025) , giá thuê 120tr/năm. Đã thanh toán đầy đủ tiền nhà 360 triệu ngay từ lần đầu ký hợp đồng.Trường hợp này Ông B phải kê khai, nộp thuế giá trị gia tăng cho thuê bất động sản và thuế thu nhập cá nhân như thế nào?

➥ Theo Thông tư số 40/2021 và số 100/2021, ta có:

- Ông B 2022 (01/07/2022 đến 31/12/2022) thu nhập 60 triệu đồng/năm < 100 triệu đồng/năm ➜ Ông B không phải kê khai nộp thuế TNCN và thuế giá trị gia tăng cho thuê tài sản

- Ông B năm 2023 (tháng 1 năm 2023) Từ ngày 01/01 đến ngày 31/12/2023) có doanh thu từ 120 triệu đồng/năm > 100 triệu đồng/năm ➜ Ông B phải kê khai, nộp thuế TNCN và thuế giá trị gia tăng cho thuê bất động sản tương ứng với số tiền cho thuê bất động sản thu nhập;

- Thu nhập của Ông B trong năm 2024 (từ 01/01/2024 đến 31/12/2024) là 120 triệu đồng/năm > 100 triệu đồng/năm ➜ Ông B phải kê khai, nộp thuế TNCN và thuế giá trị gia tăng cho thuê tài sản tương ứng với thu nhập cho thuê tài sản

- Thu nhập năm 2025 (từ 01/01/2025 đến 30/06/2025) của Ông B 60 triệu đồng/năm< 100 triệu đồng/năm ➜ Ông B không phải kê khai nộp thuế thu nhập cá nhân và thuế giá trị gia tăng Tỷ lệ tài sản cho thuê trên thu nhập cho thuê.

IV. Cách tính thuế cho thuê tài sản

1. Đối với thuế giá trị gia tăng và thuế thu nhập cá nhân</strong

➤ Tính thuế GTGT đối với thu nhập, thuế TNCN đối với hoạt động cho thuê tài sản:

li>Thu nhập cá nhân cho thuê tài sản tính Thuế GTGT và thuế TNCN Thu nhập là khoản thu nhập đã bao gồm thuế của Bên thuê (thuộc diện chịu thuế) của số tiền trả từng kỳ theo hợp đồng cho thuê trong kỳ hiện tại. Tính thuế và các khoản bồi thường khác Tiền bồi thường thiệt hại và các khoản bồi thường khác (chỉ tính vào thu nhập chịu thuế);

- Trường hợp bên thuê trả tiền trước cho nhiều năm thì bên cho thuê kê khai nộp thuế đối với toàn bộ phần thu nhập trả trong kỳ trước nộp một lần Số thuế phải nộp là tổng số thuế phải nộp qua các năm được tính theo quy định.

➤ Thuế suất thuế GTGT, thuế TNCN cho thuê tài sản tính theo thu nhập:

➤ Thời gian ghi nhận doanh thu:

Trường hợp ghi nhận doanh thu được xác định theo ngày bắt đầu của từng kỳ thanh toán trong năm dương hoặc theo thời gian thuê của tờ khai thuế.

Cá nhân có thể khai thuế theo từng hợp đồng hoặc khai thuế cho nhiều hợp đồng nếu tài sản cho thuê nằm trên cùng cơ quan thuế quận, huyện.

➤ Xác định số thuế phải nộp:

Số thuế phải nộp = Doanh thu tính thuế × thuế suất thuế giá trị gia tăng

Số tiền chịu thuế = Doanh thu tính thuế × thuế suất thuế TNCN

>>Xem thêm:Cách tính thuế cho thuê tài sản

Theo hợp đồng Trách nhiệm đối với việc kê khai và thanh toán sẽ khác nhau tùy theo thỏa thuận giữa các bên và trong một số trường hợp như sau:

Lưu ý: Để doanh nghiệp tính tiền thuê nhà như một khoản chi phí được khấu trừ, doanh nghiệp cần đến Các giấy tờ sau:

- Hợp đồng gia đình;

- Chứng từ thanh toán tiền thuê nhà;

- Kê khai, nộp thuế tiền thuê nhà.

Ví dụ 4: Ông Long ký hợp đồng cho Công ty X thuê căn nhà làm văn phòng trong thời hạn 2 năm (từ 01/8/2022 đến Tháng 7 năm 2024 Ngày 31 tháng 3) Giá thuê bao gồm thuế là 10 triệu đồng/tháng.

➥ Do đó, ông Long bên cho thuê tài sản có trách nhiệm kê khai, tính thuế cho thuê tài sản. Các loại thuế ông Long phải nộp qua các năm như sau:

- Nếu công ty X trả tiền thuê nhà theo kỳ (tháng hoặc quý):

» Năm 2022, thu nhập cho thuê nhà của anh Long từ ngày 01/08/2022 đến ngày 31/12/2022 của anh Long là 50 triệu đồng < 100 triệu đồng thì anh Long không phải kê khai, tính nộp thuế GTGT. Thu nhập cá nhân và miễn lệ phí môn bài;

» Năm 2023, thu nhập cho thuê tài sản của anh Long từ 01/01/2023 đến 31/12/2023 là 120 triệu đồng >100 triệu đồng. Ta có: Thuế GTGT phải nộp 6 triệu đồng (20 x 5%); thuế TNCN phải nộp 6 triệu đồng (120 x 5%); lệ phí môn bài 300.000 đồng = 300.000 đồng (từ 100 triệu đến 300 triệu đồng);

» Năm 2024, thu nhập cho thuê bất động sản từ 01/01/2024 đến 31/07/2024 là 70 triệu đồng < 100 triệu đồng. Do đó, ông Long không phải kê khai, nộp thuế giá trị gia tăng và thuế thu nhập cá nhân, được miễn lệ phí môn bài.

- Nếu Công ty X trả tiền thuê cho cả thời hạn thuê. Một lần là 240 triệu đồng thì:

» Sang năm 2020, ông Long sẽ tính số thuế phải nộp tương ứng cho từng năm. Cụ thể: Thuế GTGT phải nộp là 6 triệu đồng (120 x 5%); thuế TNCN phải nộp là 6 triệu đồng (120 x 5%); lệ phí môn bài là 300.000 đồng = 300.000 đồng (từ 1 tỷ đồng đến 300 triệu đồng).

Ví dụ 5: Năm 2022, chị Hoa được sở hữu 2 căn hộ. Căn nhà được thuê ở 2 địa chỉ khác nhau. Trong đó, giá thuê căn hộ tại quận Bình Thạnh là 7 triệu đồng/tháng và giá thuê căn hộ tại quận Tân Bình là 8 triệu đồng/tháng. Theo hợp đồng, nghĩa vụ nộp thuế thuộc về bà Hoa.Vậy trường hợp này bà Hoa phải xác định và nộp thuế như thế nào?

- Thu nhập cho thuê 2 bất động sản của chị Hoa năm 2022:

ul>

» Quận Bình Thạnh: 7 x 12 = 84 triệu Việt Nam đồng;

» Quận Tân Bình: 8 x 12 = 96 triệu đồng.

➜ Tổng thu nhập cho thuê của Hoa năm 2022 là 180 triệu (84 + 96) > 100 triệu/năm. Do đó, bà Hoa phải kê khai, nộp thuế TNCN, thuế GTGT đối với hoạt động cho thuê tài sản.

- Tại Chi cục Thuế quận Bình Thạnh, bà Hoa đã kê khai và nộp các loại thuế sau:

» Thuế GTGT: 84 x 5% = 4,2 triệu đồng ;

» Thuế thu nhập cá nhân: 84 x 5% = 4,2 triệu đồng.

- Chi cục Thuế quận Tân Bình:

» Thuế GTGT: 96 x 5% = 4,8 triệu đồng;

» Thuế thu nhập cá nhân : 96 x 5% = 4,8 triệu đồng.

➤Thời hạn nộp tờ khai thuế cho thuê tài sản:

Nếu bên cho thuê khai thuế:

- Cá nhân Khai: không chậm nhất là ngày thứ 10, kể từ ngày bắt đầu thuê thời hạn thanh toán;

- Kê khai năm đối với cá nhân: chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

Nếu bên thuê kê khai thuế thay. :

- Khai thuế tháng: chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế;

- Thời vụ heo: chậm nhất là ngày hôm sau của quý phát sinh nghĩa vụ thuế Ngày cuối cùng của tháng đầu quý, hoặc nộp thuế;

- Khai thuế theo từng kỳ tính thuế: chậm nhất là ngày thứ 10 kể từ ngày bắt đầu cho thuê kỳ nộp;

- Khai thuế năm: chậm nhất là ngày cuối cùng của tháng cuối năm dương lịch.

➤Khai thuế thuê tài sản:

Lưu ý: Doanh nghiệp khai thuế thay, khai thuế tổng hợp chọn “doanh nghiệp, tổ chức kinh tế để khai thuế thay, nộp thuế thay” Trường hợp cá nhân khai thay thì ký, ghi rõ họ tên; trường hợp đơn vị khai thay thì ký tên, đóng dấu của đơn vị hoặc đóng dấu điện tử, trên biên lai thuế phải thể hiện người nộp thuế là đơn vị kê khai và nộp thuế thay mình.

➤Địa điểm khai thuế tài sản cho thuê:

Bạn có thể kê khai thuế tài sản cho thuê tại cơ quan thuế quản lý trực tiếp tài sản cho thuê.

2. Đối với lệ phí môn bài

➤ Thu nhập chịu thuế:

Thu nhập chịu thuế xác định mức lệ phí môn bài đối với cá nhân có hoạt động cho thuê tài sản Thu nhập chịu thuế cá nhân Thu nhập từ hợp đồng cho thuê tài sản trong năm tính thuế.

- Nếu một cá nhân có nhiều hợp đồng cho thuê tài sản tại một địa điểm, thì thu nhập được sử dụng để xác định tỷ lệ giấy phép cho địa điểm đó là Thu nhập gộp của địa điểm đó. Các hợp đồng cho thuê tài sản trong năm tính thuế;

- Nếu cá nhân cho thuê tài sản tại nhiều địa điểm, thì thu nhập được sử dụng để xác định tỷ lệ giấy phép cho từng địa điểm là tổng thu nhập cho thuê tài sản tại các địa điểm trong năm tính thuế, bao gồm nhiều địa điểm cho thuê tại một địa điểm;

- Cá nhân lần đầu thành lập doanh nghiệp được miễn lệ phí môn bài trong năm đầu tiên hoạt động sản xuất kinh doanh.

➤ Cách tính lệ phí môn bài:

Ví dụ 6: Năm 2022, Ông X có căn nhà đang cho thuê tại Quận Bình Tân, giá tính thuế – giá thuê đã bao gồm thuế là 20 triệu đồng/tháng , Quận 1 Giá thuê nhà trọ là 15 triệu đồng/tháng đã bao gồm thuế nên mức lệ phí môn bài anh X phải nộp trong năm 2022 như sau:

- Tại quận Bình Tân Cục thuế năm 2022 Thu nhập 20 x 12 = 240 triệu đồng ➜ Ông X phải nộp lệ phí môn bài là 300.000 đồng tương ứng với mức thu nhập 240 triệu đồng/năm;

- Tại cơ quan thuế TP. Quận 1 năm 2022 có doanh thu 15 x 12 = 180 triệu đồng sẽ phải nộp lệ phí môn bài tương đương 240 triệu đồng/doanh thu 300.000 đồng/năm.

➥ Như vậy, năm 2022 Ông X phải nộp tổng số lệ phí môn bài là 600.000 đồng.

Ví dụ 7:Ông Bình có căn nhà phố thương mại đang cho Công ty X bán và cho thuê, giá chưa trừ thuế là 15 triệu đồng/tháng Công ty X có nhu cầu Để khai thuế cho ông X. Do đó, Công ty X phải nộp các khoản phí sau khi cho thuê nhà phố thương mại:

- Thu nhập chịu thuế GTGT: (15 x 12)/0,9 = 200 triệu đồng;

- p>➜ Thuế GTGT phải nộp: 200 x 5% = 10 triệu đồng.

- Số thuế TNCN phải nộp: (15 x 12)/ 0,9 = 200 triệu đồng;

➜ Số thuế TNCN phải nộp: 200 x 5% = 10 triệu đồng.

- Lệ phí môn bài phải nộp: 300.000 đồng (tương đương doanh thu 200 triệu đồng).

➤ Thời hạn nộp lệ phí giấy phép hoạt động cho thuê tài sản. :

Thời hạn nộp lệ phí môn bài đối với hoạt động cho thuê tài sản, nhà ở chậm nhất là ngày 30 tháng 01 hàng năm.

V.Hướng dẫn kê khai thuế cho thuê BĐS qua mạng

1.Đối với cá nhân cho thuê BĐS chưa có mã số thuế TNCN

Nộp tờ khai đăng ký thuế Nơi cư trú là chi cục thuế nơi cư trú (thường trú hoặc tạm trú). ).

2. Đối với cá nhân đã có mã số thuế thu nhập cá nhân

Cá nhân thực hiện các bước sau để xin mã số thuế đối với hoạt động cho thuê tài sản :

- Bước 1: Người nộp thuế truy cập http://canhan.gdt.gov.vn;

- Bước 2: Nộp thuế Mọi người nhập chức năng “Đăng ký thuế lần đầu”, đối tượng lựa chọn là “hộ gia đình, hộ kinh doanh cá thể, hộ kinh doanh tự do theo quy định tại Thông tư 105”;

img src=”https://ketoananpha.vn/uploads/images/post/ke-toan/51-moi/Ke-khai-thue-cho-thue-tai-san -qua-mang-02.jpg” alt= “” />

- Bước 3: Nhấn “Tiếp tục“, hệ thống sẽ hiển thị các thông tin tài khoản sau;

- Bước 4:Bấm “Tiếp tục” và điền thông tin tờ khai hải quan 03-ĐK-TCT:

» Tên người nộp thuế CT [1]: điền người nộp thuế tên (NNT);

» CT [2 ] Mã số thuế: Không điền do cá nhân chưa có mã số thuế (MST) cho hoạt động cho thuê tài sản;

» CT [ 3] Thông tin đại lý thuế: Không điền;

» CT [4] Địa chỉ doanh nghiệp: Điền địa chỉ chi tiết của bất động sản cho thuê như số nhà, đường, phường, thành phố, số điện thoại và thông tin liên hệ email theo hợp đồng thuê;

» CT [5] Nhận thông báo thuế Địa chỉ nhận thông báo thuế (chỉ khai nếu địa chỉ nhận thông báo thuế khác với địa chỉ trụ sở chính): điền vào đây thông tin chỉ khi người nộp thuế có đăng ký nhận thông báo thuế Thông báo của cơ quan thuế nhiều nơi;

» CT [6] Thông tin đại diện hộ kinh doanh: điền hộ khẩu thường trú và các đối tượng nộp thuế khác Thông tin. , Địa chỉ, Điện thoại, Email.

Lưu ý: Số điện thoại là số điện thoại chủ sở hữu sẽ nhận thông tin từ cơ quan thuế.

» CT [7] Giấy chứng nhận đăng ký kinh doanh/Giấy phép kinh doanh của Hukou: Để trống;

» CT [8] Thông tin tài liệu đại diện của Hukou: Điền thông tin nộp thuế theo CMND/CCCD

» CT [9] Vốn hoạt động: điền số vốn hoạt động (nếu có);

» CT [10] Ngành nghề kinh doanh chính: chọn ngành nghề theo danh mục;

p>

» CT [11] Ngày bắt đầu kinh doanh: Ngày bắt đầu hoạt động cho thuê tài sản;

» CT [12] Tình trạng đăng ký thuế: Chọn “Cấp mới” Hoặc “Sản xuất trở lại“;

» CT [13] Thông tin đối tượng liên kết: chọn “Có cửa hàng, shop, kho trực thuộc” (nếu có nếu).

- Bước 5: Sau khi điền đầy đủ thông tin vào biểu mẫu. Khai báo 03-ĐK-TCT, NNT bấm vào nút “Hoàn tất đăng ký“, hệ thống nhắc “Để bảo mật thông tin, vui lòng đến CQT gần nhất để hoàn tất đăng ký/strong>”;

- >Bước 6: NNT chuẩn bị các hồ sơ sau tại Bộ phận 1:

Lưu ý: Nếu công ty khai thay cho cá nhân thì cá nhân phải ủy quyền cho công ty kê khai Và ký giấy ủy quyền khai báo hồ sơ và giấy ủy quyền cho nhân viên được ủy quyền của công ty kê khai thay mình.

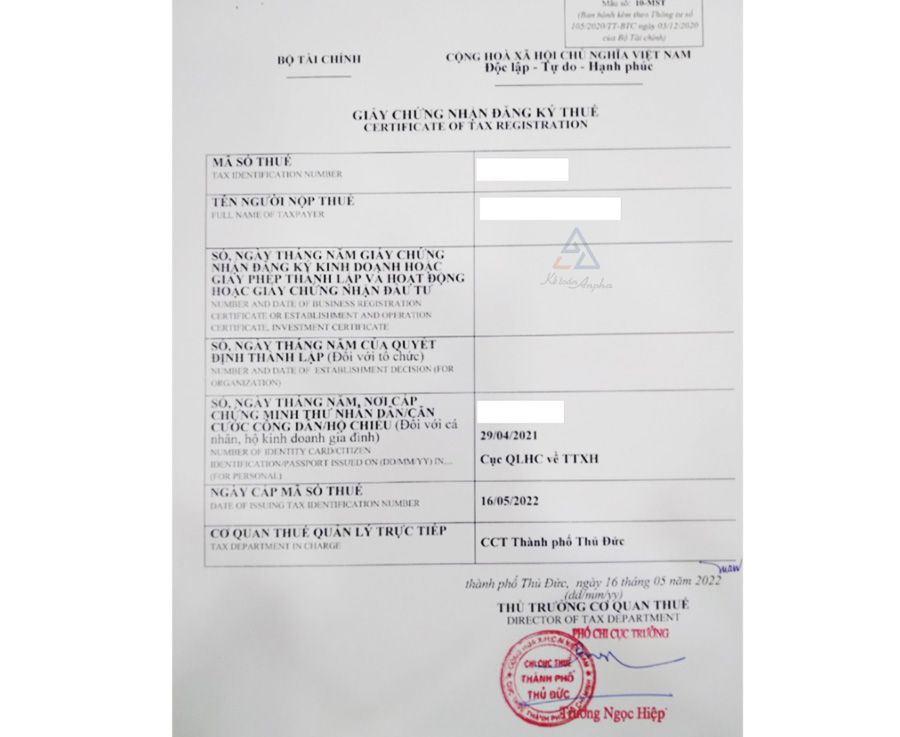

- Bước 7: Chờ cơ quan thuế cấp mã số và Giấy chứng nhận đăng ký thuế theo mẫu sau:

Mã số thuế là mã số thuế cá nhân cộng với hậu tố 001. Ví dụ: xxxxxxxxxxx-001.

Sau khi có mã số thuế cho thuê tài sản, bạn đăng ký tài khoản trên website http://canhan.gdt.gov.vn, mã OTP và mật khẩu sẽ được cấp qua số điện thoại đã đăng ký. http://canhan.gdt.gov.vn.

3. Cách kê khai thuế nhà trọ qua mạng

Bước 1: NTT truy cập http://canhan.gdt.gov.vn và đăng nhập thông tin mã số thuế;

Bước 2: Tiếp tục đăng nhập bằng mật khẩu do cơ quan thuế cung cấp;

Bước 3: Bấm vào “Báo cáo thuế“, bấm vào “Tờ khai thuế cho thuê nhà ở” và chọn khai báo “01/TTS – Tờ kê khai hoạt động cho thuê tài sản (TT40/ 2021)”;

Bước 4: Tiếp theo, người nộp thuế chọn cơ quan thuế (cơ quan thuế quản lý nhà cho thuê) để nộp, chọn “Tiếp tục”;

Trong đó:

- Cục thuế: địa điểm tài sản cho thuê;

- Cục thuế: địa điểm của tài sản cho thuê;

- Loại tờ khai: chọn “Bản kê khai chính thức” cho tờ khai đầu tiên và nếu có điều chỉnh so với tờ khai chính thức, chọn “Khai báo bổ sung”;

- Cách khai ảnh: “Năm” hoặc “Tăng từng thời gian“;

- Năm khai báo: Điền năm báo cáo.

Bước 5: NNT điền dữ liệu vào biểu mẫu

➧ Trước tiên, người nộp thuế phải điền các thông tin vào tờ khai 01/BK-TTS, trong đó:

- CT [06]: số thứ tự (hệ thống tự động type);

- CT [06a]: từ danh sách “hợp đồng” tương thích”;

- CT[07]: Điền tên bên thuê theo hợp đồng thuê;

- CT[08] : Điền mã số thuế của bên cho thuê tài sản (nếu có);

- CT [09], [10]: Chọn X để đánh dấu loại tài sản tương ứng là bất động sản hay động sản;

- CT [11 ]: số hợp đồng;

- CT [12]: ngày ký hợp đồng;

- CT [13]: chọn mục đích sử dụng tài sản thuê;

li>

- CT [14]: Nếu bên thuê đã đầu tư cơ sở hạ tầng thì ghi dấu X;

- CT [15a] 、[15b]: Điền địa chỉ nhà cho thuê;

- CT [16]: Điền diện tích nhà cho thuê;

- CT [17a]: Theo số tháng trong nhà hợp đồng (căn cứ vào thời hạn thanh toán) Điền kỳ thanh toán trong năm là 1 tháng hoặc 1 quý tương ứng với 3 tháng để điền thông tin);

- CT[17], [18]: Điền trong thời hạn thuê của hợp đồng;

- CT[19a]: Hệ thống tự động hiển thị năm tính thuế;

- CT [1 9]: Điền giá thuê đã bao gồm thuế cho 1 tháng. Nếu giá thuê chưa bao gồm thuế thì người nộp thuế quy đổi ra giá thuê 1 tháng;

- Từ CT[20] đến CT[26]: hệ thống tự động tính dựa trên dữ liệu thu thập được. before;

- CT [27]: Chọn Trạng thái Hợp đồng. Trong đó: » Hợp đồng đầu tiên: MSQLHD (mã quản lý hợp đồng) sẽ được tạo tự động; » Hợp đồng đã được khai báo nhưng không thay đổi: hợp đồng cũ phải được nhập vào mục 27; » Hợp đồng đã được khai báo và thay đổi: MSQL cũ phải được nhập vào mục tiêu 27.

➧ Sau khi điền đầy đủ thông tin, hệ thống sẽ tự động cập nhật số liệu về thu nhập và tờ khai TNCN, GTGT 01/TTS.

Bước 6: Thông tin khai báo hải quan chính:

- Nếu bạn cần lưu tờ khai hải quan, hãy nhấp vào “Lưu bản nháp“;

- Nếu bạn cần tải xuống tệp dữ liệu hợp đồng, hãy nhấp vào “Khai báo đầy đủ”;

- Nếu bạn cần sửa dữ liệu, vui lòng nhấp vào “Chỉnh sửa“.

Khi gửi tờ khai trước khi sửa đổi, người nộp thuế phải nhấp vào “Kết xuất XML” rồi chọn “Gửi tờ khai“.

Bước 7: NNT điền số lượng hồ sơ hợp đồng đã tải lên. Tiếp theo, nhấp vào “Đính kèm hợp đồng vào tuyên bố” và tải lên tệp hợp đồng .

Lưu ý: Chỉ tải được file .JPG, .PNG, .PDF có dung lượng dưới 10MB. Nếu hồ sơ lớn hơn thì người nộp thuế phải nộp hồ sơ qua đường bưu điện hoặc tại cơ quan thuế một cửa.

Bước 8: Nhấp vào “Tiếp tục” để xác minh việc gửi tờ khai.

- NNT nhấn “Tiếp tục“, hệ thống sẽ tự động gửi OTP về ĐTDĐ theo số đăng ký;

- Nếu NNT muốn quay lại, vui lòng nhấn giao diện “Quay lại” “Gửi sao kê“;

- Nhập OTP.

Lưu ý : Thời gian nhập mã OTP là 5 phút, sau 5 phút nếu bạn không nhập hệ thống sẽ tự động hết thời gian chờ.Muốn gửi tờ khai phải làm lại từ đầu.

Bước 9: Sau khi hoàn thành nghĩa vụ kê khai thuế, người nộp thuế đến ngân hàng để nộp tiền. Tiền thuế được thu dựa trên thông tin tài khoản do cục thuế quản lý. Dưới đây là một biểu mẫu thanh toán thuế cho thuê.

Hương Giang – Phòng kế toán Anpha

.

li>

ul>

» Quận Bình Thạnh: 7 x 12 = 84 triệu Việt Nam đồng;

» Quận Tân Bình: 8 x 12 = 96 triệu đồng.

➜ Tổng thu nhập cho thuê của Hoa năm 2022 là 180 triệu (84 + 96) > 100 triệu/năm. Do đó, bà Hoa phải kê khai, nộp thuế TNCN, thuế GTGT đối với hoạt động cho thuê tài sản.

- Tại Chi cục Thuế quận Bình Thạnh, bà Hoa đã kê khai và nộp các loại thuế sau:

» Thuế GTGT: 84 x 5% = 4,2 triệu đồng ;

» Thuế thu nhập cá nhân: 84 x 5% = 4,2 triệu đồng.

- Chi cục Thuế quận Tân Bình:

» Thuế GTGT: 96 x 5% = 4,8 triệu đồng;

» Thuế thu nhập cá nhân : 96 x 5% = 4,8 triệu đồng.

➤Thời hạn nộp tờ khai thuế cho thuê tài sản:

Nếu bên cho thuê khai thuế:

- Cá nhân Khai: không chậm nhất là ngày thứ 10, kể từ ngày bắt đầu thuê thời hạn thanh toán;

- Kê khai năm đối với cá nhân: chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

Nếu bên thuê kê khai thuế thay. :

- Khai thuế tháng: chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế;

- Thời vụ heo: chậm nhất là ngày hôm sau của quý phát sinh nghĩa vụ thuế Ngày cuối cùng của tháng đầu quý, hoặc nộp thuế;

- Khai thuế theo từng kỳ tính thuế: chậm nhất là ngày thứ 10 kể từ ngày bắt đầu cho thuê kỳ nộp;

- Khai thuế năm: chậm nhất là ngày cuối cùng của tháng cuối năm dương lịch.

➤Khai thuế thuê tài sản:

Lưu ý: Doanh nghiệp khai thuế thay, khai thuế tổng hợp chọn “doanh nghiệp, tổ chức kinh tế để khai thuế thay, nộp thuế thay” Trường hợp cá nhân khai thay thì ký, ghi rõ họ tên; trường hợp đơn vị khai thay thì ký tên, đóng dấu của đơn vị hoặc đóng dấu điện tử, trên biên lai thuế phải thể hiện người nộp thuế là đơn vị kê khai và nộp thuế thay mình.

➤Địa điểm khai thuế tài sản cho thuê:

Bạn có thể kê khai thuế tài sản cho thuê tại cơ quan thuế quản lý trực tiếp tài sản cho thuê.

2. Đối với lệ phí môn bài

➤ Thu nhập chịu thuế:

Thu nhập chịu thuế xác định mức lệ phí môn bài đối với cá nhân có hoạt động cho thuê tài sản Thu nhập chịu thuế cá nhân Thu nhập từ hợp đồng cho thuê tài sản trong năm tính thuế.

- Nếu một cá nhân có nhiều hợp đồng cho thuê tài sản tại một địa điểm, thì thu nhập được sử dụng để xác định tỷ lệ giấy phép cho địa điểm đó là Thu nhập gộp của địa điểm đó. Các hợp đồng cho thuê tài sản trong năm tính thuế;

- Nếu cá nhân cho thuê tài sản tại nhiều địa điểm, thì thu nhập được sử dụng để xác định tỷ lệ giấy phép cho từng địa điểm là tổng thu nhập cho thuê tài sản tại các địa điểm trong năm tính thuế, bao gồm nhiều địa điểm cho thuê tại một địa điểm;

- Cá nhân lần đầu thành lập doanh nghiệp được miễn lệ phí môn bài trong năm đầu tiên hoạt động sản xuất kinh doanh.

➤ Cách tính lệ phí môn bài:

Ví dụ 6: Năm 2022, Ông X có căn nhà đang cho thuê tại Quận Bình Tân, giá tính thuế – giá thuê đã bao gồm thuế là 20 triệu đồng/tháng , Quận 1 Giá thuê nhà trọ là 15 triệu đồng/tháng đã bao gồm thuế nên mức lệ phí môn bài anh X phải nộp trong năm 2022 như sau:

- Tại quận Bình Tân Cục thuế năm 2022 Thu nhập 20 x 12 = 240 triệu đồng ➜ Ông X phải nộp lệ phí môn bài là 300.000 đồng tương ứng với mức thu nhập 240 triệu đồng/năm;

- Tại cơ quan thuế TP. Quận 1 năm 2022 có doanh thu 15 x 12 = 180 triệu đồng sẽ phải nộp lệ phí môn bài tương đương 240 triệu đồng/doanh thu 300.000 đồng/năm.

➥ Như vậy, năm 2022 Ông X phải nộp tổng số lệ phí môn bài là 600.000 đồng.

Ví dụ 7:Ông Bình có căn nhà phố thương mại đang cho Công ty X bán và cho thuê, giá chưa trừ thuế là 15 triệu đồng/tháng Công ty X có nhu cầu Để khai thuế cho ông X. Do đó, Công ty X phải nộp các khoản phí sau khi cho thuê nhà phố thương mại:

- Thu nhập chịu thuế GTGT: (15 x 12)/0,9 = 200 triệu đồng;

- Số thuế TNCN phải nộp: (15 x 12)/ 0,9 = 200 triệu đồng;

➜ Số thuế TNCN phải nộp: 200 x 5% = 10 triệu đồng.

- Lệ phí môn bài phải nộp: 300.000 đồng (tương đương doanh thu 200 triệu đồng).

➤ Thời hạn nộp lệ phí giấy phép hoạt động cho thuê tài sản. :

Thời hạn nộp lệ phí môn bài đối với hoạt động cho thuê tài sản, nhà ở chậm nhất là ngày 30 tháng 01 hàng năm.

V.Hướng dẫn kê khai thuế cho thuê BĐS qua mạng

1.Đối với cá nhân cho thuê BĐS chưa có mã số thuế TNCN

Nộp tờ khai đăng ký thuế Nơi cư trú là chi cục thuế nơi cư trú (thường trú hoặc tạm trú). ).

2. Đối với cá nhân đã có mã số thuế thu nhập cá nhân

Cá nhân thực hiện các bước sau để xin mã số thuế đối với hoạt động cho thuê tài sản :

- Bước 1: Người nộp thuế truy cập http://canhan.gdt.gov.vn;

- Bước 2: Nộp thuế Mọi người nhập chức năng “Đăng ký thuế lần đầu”, đối tượng lựa chọn là “hộ gia đình, hộ kinh doanh cá thể, hộ kinh doanh tự do theo quy định tại Thông tư 105”;

img src=”https://ketoananpha.vn/uploads/images/post/ke-toan/51-moi/Ke-khai-thue-cho-thue-tai-san -qua-mang-02.jpg” alt= “” />

- Bước 3: Nhấn “Tiếp tục“, hệ thống sẽ hiển thị các thông tin tài khoản sau;

- Bước 4:Bấm “Tiếp tục” và điền thông tin tờ khai hải quan 03-ĐK-TCT:

» Tên người nộp thuế CT [1]: điền người nộp thuế tên (NNT);

» CT [2 ] Mã số thuế: Không điền do cá nhân chưa có mã số thuế (MST) cho hoạt động cho thuê tài sản;

» CT [ 3] Thông tin đại lý thuế: Không điền;

» CT [4] Địa chỉ doanh nghiệp: Điền địa chỉ chi tiết của bất động sản cho thuê như số nhà, đường, phường, thành phố, số điện thoại và thông tin liên hệ email theo hợp đồng thuê;

» CT [5] Nhận thông báo thuế Địa chỉ nhận thông báo thuế (chỉ khai nếu địa chỉ nhận thông báo thuế khác với địa chỉ trụ sở chính): điền vào đây thông tin chỉ khi người nộp thuế có đăng ký nhận thông báo thuế Thông báo của cơ quan thuế nhiều nơi;

» CT [6] Thông tin đại diện hộ kinh doanh: điền hộ khẩu thường trú và các đối tượng nộp thuế khác Thông tin. , Địa chỉ, Điện thoại, Email.

Lưu ý: Số điện thoại là số điện thoại chủ sở hữu sẽ nhận thông tin từ cơ quan thuế.

» CT [7] Giấy chứng nhận đăng ký kinh doanh/Giấy phép kinh doanh của Hukou: Để trống;

» CT [8] Thông tin tài liệu đại diện của Hukou: Điền thông tin nộp thuế theo CMND/CCCD

» CT [9] Vốn hoạt động: điền số vốn hoạt động (nếu có);

» CT [10] Ngành nghề kinh doanh chính: chọn ngành nghề theo danh mục;

p>

» CT [11] Ngày bắt đầu kinh doanh: Ngày bắt đầu hoạt động cho thuê tài sản;

» CT [12] Tình trạng đăng ký thuế: Chọn “Cấp mới” Hoặc “Sản xuất trở lại“;

» CT [13] Thông tin đối tượng liên kết: chọn “Có cửa hàng, shop, kho trực thuộc” (nếu có nếu).

- Bước 5: Sau khi điền đầy đủ thông tin vào biểu mẫu. Khai báo 03-ĐK-TCT, NNT bấm vào nút “Hoàn tất đăng ký“, hệ thống nhắc “Để bảo mật thông tin, vui lòng đến CQT gần nhất để hoàn tất đăng ký/strong>”;

- >Bước 6: NNT chuẩn bị các hồ sơ sau tại Bộ phận 1:

Lưu ý: Nếu công ty khai thay cho cá nhân thì cá nhân phải ủy quyền cho công ty kê khai Và ký giấy ủy quyền khai báo hồ sơ và giấy ủy quyền cho nhân viên được ủy quyền của công ty kê khai thay mình.

- Bước 7: Chờ cơ quan thuế cấp mã số và Giấy chứng nhận đăng ký thuế theo mẫu sau:

Mã số thuế là mã số thuế cá nhân cộng với hậu tố 001. Ví dụ: xxxxxxxxxxx-001.

Sau khi có mã số thuế cho thuê tài sản, bạn đăng ký tài khoản trên website http://canhan.gdt.gov.vn, mã OTP và mật khẩu sẽ được cấp qua số điện thoại đã đăng ký. http://canhan.gdt.gov.vn.

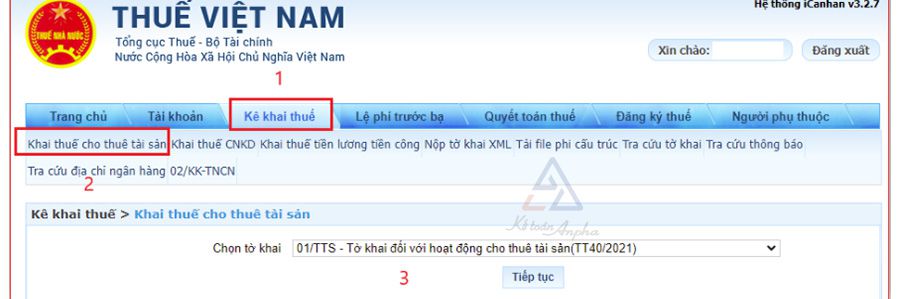

3. Cách kê khai thuế nhà trọ qua mạng

Bước 1: NTT truy cập http://canhan.gdt.gov.vn và đăng nhập thông tin mã số thuế;

Bước 2: Tiếp tục đăng nhập bằng mật khẩu do cơ quan thuế cung cấp;

Bước 3: Bấm vào “Báo cáo thuế“, bấm vào “Tờ khai thuế cho thuê nhà ở” và chọn khai báo “01/TTS – Tờ kê khai hoạt động cho thuê tài sản (TT40/ 2021)”;

Bước 4: Tiếp theo, người nộp thuế chọn cơ quan thuế (cơ quan thuế quản lý nhà cho thuê) để nộp, chọn “Tiếp tục”;

Trong đó:

- Cục thuế: địa điểm tài sản cho thuê;

- Cục thuế: địa điểm của tài sản cho thuê;

- Loại tờ khai: chọn “Bản kê khai chính thức” cho tờ khai đầu tiên và nếu có điều chỉnh so với tờ khai chính thức, chọn “Khai báo bổ sung”;

- Cách khai ảnh: “Năm” hoặc “Tăng từng thời gian“;

- Năm khai báo: Điền năm báo cáo.

Bước 5: NNT điền dữ liệu vào biểu mẫu

➧ Trước tiên, người nộp thuế phải điền các thông tin vào tờ khai 01/BK-TTS, trong đó:

- CT [06]: số thứ tự (hệ thống tự động type);

- CT [06a]: từ danh sách “hợp đồng” tương thích”;

- CT[07]: Điền tên bên thuê theo hợp đồng thuê;

- CT[08] : Điền mã số thuế của bên cho thuê tài sản (nếu có);

- CT [09], [10]: Chọn X để đánh dấu loại tài sản tương ứng là bất động sản hay động sản;

- CT [11 ]: số hợp đồng;

- CT [12]: ngày ký hợp đồng;

- CT [13]: chọn mục đích sử dụng tài sản thuê;

- CT [14]: Nếu bên thuê đã đầu tư cơ sở hạ tầng thì ghi dấu X;

- CT [15a] 、[15b]: Điền địa chỉ nhà cho thuê;

- CT [16]: Điền diện tích nhà cho thuê;

- CT [17a]: Theo số tháng trong nhà hợp đồng (căn cứ vào thời hạn thanh toán) Điền kỳ thanh toán trong năm là 1 tháng hoặc 1 quý tương ứng với 3 tháng để điền thông tin);

- CT[17], [18]: Điền trong thời hạn thuê của hợp đồng;

- CT[19a]: Hệ thống tự động hiển thị năm tính thuế;

- CT [1 9]: Điền giá thuê đã bao gồm thuế cho 1 tháng. Nếu giá thuê chưa bao gồm thuế thì người nộp thuế quy đổi ra giá thuê 1 tháng;

- Từ CT[20] đến CT[26]: hệ thống tự động tính dựa trên dữ liệu thu thập được. before;

- CT [27]: Chọn Trạng thái Hợp đồng. Trong đó: » Hợp đồng đầu tiên: MSQLHD (mã quản lý hợp đồng) sẽ được tạo tự động; » Hợp đồng đã được khai báo nhưng không thay đổi: hợp đồng cũ phải được nhập vào mục 27; » Hợp đồng đã được khai báo và thay đổi: MSQL cũ phải được nhập vào mục tiêu 27.

li>

➧ Sau khi điền đầy đủ thông tin, hệ thống sẽ tự động cập nhật số liệu về thu nhập và tờ khai TNCN, GTGT 01/TTS.

Bước 6: Thông tin khai báo hải quan chính:

- Nếu bạn cần lưu tờ khai hải quan, hãy nhấp vào “Lưu bản nháp“;

- Nếu bạn cần tải xuống tệp dữ liệu hợp đồng, hãy nhấp vào “Khai báo đầy đủ”;

- Nếu bạn cần sửa dữ liệu, vui lòng nhấp vào “Chỉnh sửa“.

Khi gửi tờ khai trước khi sửa đổi, người nộp thuế phải nhấp vào “Kết xuất XML” rồi chọn “Gửi tờ khai“.

Bước 7: NNT điền số lượng hồ sơ hợp đồng đã tải lên. Tiếp theo, nhấp vào “Đính kèm hợp đồng vào tuyên bố” và tải lên tệp hợp đồng .

Lưu ý: Chỉ tải được file .JPG, .PNG, .PDF có dung lượng dưới 10MB. Nếu hồ sơ lớn hơn thì người nộp thuế phải nộp hồ sơ qua đường bưu điện hoặc tại cơ quan thuế một cửa.

Bước 8: Nhấp vào “Tiếp tục” để xác minh việc gửi tờ khai.

- NNT nhấn “Tiếp tục“, hệ thống sẽ tự động gửi OTP về ĐTDĐ theo số đăng ký;

- Nếu NNT muốn quay lại, vui lòng nhấn giao diện “Quay lại” “Gửi sao kê“;

- Nhập OTP.

Lưu ý : Thời gian nhập mã OTP là 5 phút, sau 5 phút nếu bạn không nhập hệ thống sẽ tự động hết thời gian chờ.Muốn gửi tờ khai phải làm lại từ đầu.

Bước 9: Sau khi hoàn thành nghĩa vụ kê khai thuế, người nộp thuế đến ngân hàng để nộp tiền. Tiền thuế được thu dựa trên thông tin tài khoản do cục thuế quản lý. Dưới đây là một biểu mẫu thanh toán thuế cho thuê.

Hương Giang – Phòng kế toán Anpha

.